【

中国环保在线 行业静态】与兴旺国度的环保行业相比,我国的环保财产起步晚。按照国际兴旺国度相似的发展纪律,我国环保行业投资的高速增加无望维持 10 年以上。从国际角度来看,目前还没有相似于 WM 的龙头企业降生,市场格式尚处于绝对聚集的格式。在市场的比赛下,环保行业的集合度无望晋升,财产整合减速,估计会降生一批相似的财产龙头。

财产龙头呼之欲出 环保行业减速驶入整合期

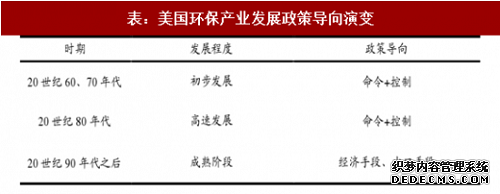

1、环保行业仍将维持10-20年高速增加 西欧国度在环保范畴普通都阅历了“经济发展——情况污染——污染管理”这一过程。从国际经历来看,在环保财产发展初期,行业增速十分快。

以美国为例,其环保政策在 1970 年前后稠密出台,尔后的近 20 年时间行业增速都在 20%以上,尔后跟着情况情况有所改良,政策标的目的由行政手段转为更多依托市场手段,环保财产投资增速才下滑至 10%以下。

类似的状况也产生在日本,1971-1979 年是日本环保财产的第一轮疾速增加,这段时间主要集合于管理工业污染,期间治污总收入占财务收入比重从 0.76%逐渐晋升至 2.35%。跟着以后生活污染问题的凸现,1990-1999 进入第二轮疾速增加期,这段时间环保收入占财务收入比例进一步升至 3.1%。

表:美国环保财产发展政策导向演化(根源:不雅研全国)

图:美国环保收入增速与 GDP 增速(根源:不雅研全国)

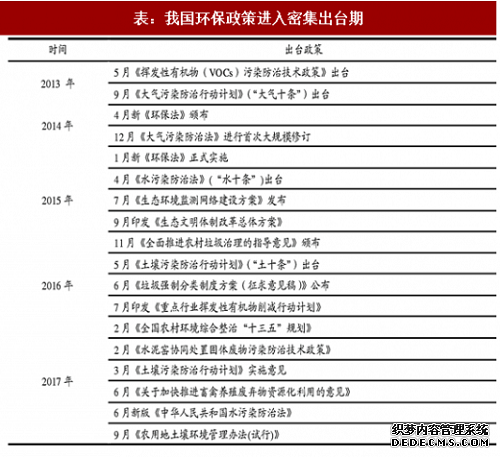

我国的环保政策起步于 20 世纪 80 年月,早在 1984 年和 1988 年就公布了《水污染防治法》和《大气污染防治法》,可是配套政策的出台一向比较慢。

这类情况一向到 2000 年前后才有所改良。我国环保行业有两次政策稠密期:

第一次是 2000 年前后,国度盘绕“污染物总量掌握目的”对局部法令律例进行订正,并出台了多项情况规范,带来我国情况污染管理投资总额在 2001-2010 年间的高速增加;

第二次是 2015 年前后,国度接踵推出了新环保法、环保 PPP 形式、第三方管理、情况羁系垂直治理等一系列办法,在义务主体、羁系体系、污染物收费、排污答应、排污权买卖五个方面进行了严重变革,从多个方面吸收社会力气单独改良情况质量,把过来主动化、含糊化的环保治理变成了自动化、定量化、明晰化的治理,环保政策体系和羁系法律体系体例失掉重构落后入了一个新阶段。

由此假如我国环保行业具有和国际兴旺国度相似的发展纪律,我国环保行业投资的高速增加无望维持 10 年以上。

表:我国环保政策进入稠密出台期(根源:不雅研全国)

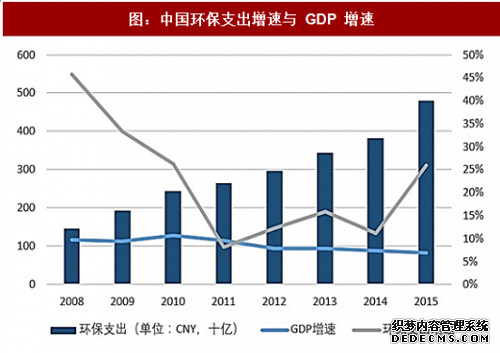

图:中国环保收入增速与 GDP 增速(根源:不雅研全国)

2、环保投资额将进一步下降 2015年以来,我国的环保政策由总量掌握转向质量晋升,《“十三五”生态情况维护计划》明白以改良情况质量为中心,另外,《水十条》、《大气十条》和《土十条》等政策愈加细节地规则了情况管理的目的。

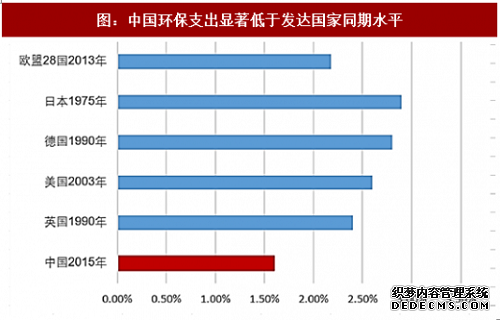

国际上一般用环保投入占 GDP 的比重来权衡一国环保投入力度,依据国际发展经历,环保投资占比在 1-1.5%时,情况污染无望失掉开端掌握,环保投入到达 2-3% 时,情况质量才可能失掉改良。

从环保投资额占比的角度看,我国的环保行业投资额占 GDP 比重远远小于国际程度。我国 2015 年环保投入占 GDP 的比例为 1.6%,基本属于总量掌握阶段。假如要到达十三五计划的情况质量改良目的,环保投入占 GDP 比重无望下降至 3%左右。对应十三五期间年均增速无望超越 30%。

图:中国环保收入明显低于兴旺国度同期程度(根源:不雅研全国)

表:环保投资额逐年下降(根源:不雅研全国)

(根源:不雅研全国)

看完这篇文章的网民还看了,装饰公司 http://www.huarunzs.cn